Yeni Kayıt

Yeni Kayıt

Özel Mesaj

Özel Mesaj

Görüntülenme

Görüntülenme  4 Yanıt

4 Yanıt

Yanıtla

Yanıtla

Favorilere Ekle

Favorilere Ekle

0

0

Bildirim

@mehmetmetingülcan

+2

+2

En az 100 Konu Açtı

En az 250 Beğeni Aldı

En az 5.000 Mesaj Yazdı

En az 50 Mention'ı Yanıtladı

+2

2 diğer rütbeyi gör

Gönderileri

mehmetmetingülcan · Döviz Yatırımları altına konu açtı.

4 ay

reel getirilerin 20 yıllık yaklaşık hesabi

|

mehmetmetingülcan · Konu Dışı altına konu açtı.

4 yıl

koranavirus tedavi surecim

|

mehmetmetingülcan · Yabancı Diziler altına konu açtı.

5 yıl

bir dizi arıyorum

|

mehmetmetingülcan · Kredi Kartları altına konu açtı.

5 yıl

Miles&smiles QNB Finansbank a geçmiş

|

mehmetmetingülcan · Krediler altına konu açtı.

8 yıl

Turkcell Finansman A.Ş. kuruluş iznini aldı.

|

|

mehmetmetingülcan · Kredi Kartları altına konu açtı.

8 yıl

Bonus Kart aidatlarına yeni yılda zam görünüyor.

|

|

mehmetmetingülcan · Bankalar altına konu açtı.

8 yıl

Bankacılık sektöründe eleman çıkarma furyası

|

mehmetmetingülcan · Bankalar altına konu açtı.

9 yıl

Kefil bankaya açtığı davayı kazandı

|

Hakkında

Konum: Karabük, Safranbolu

Meslek: Bilgisayar Mühendisi. Profesyonel Yatırımcı.

İlgi Alanları: Bilgisayar, bisiklet, borsa, briç, satranç, ... (alfabetik sırayla)

Meslek: Bilgisayar Mühendisi. Profesyonel Yatırımcı.

İlgi Alanları: Bilgisayar, bisiklet, borsa, briç, satranç, ... (alfabetik sırayla)

Forum İmzası:

|

Computer Engineer for twenty-years [ 2004-2024] [Professional Investor { Stock / hedge-fund / estate / off-shore / International / start-up / crypto investor }] * Donanim Haber Forumda 21. Yıl - [2003 ... 2024]* MS-DOSta dir-cd dir ... komutlarıyla işlem yapmaya başlayalı 33. Yıl :))) [1991 ... 2024] * HP Pavilion + Dell Latitude + AvertHybridVolar HX + 3G VINN + Turkcell Superonline Superbox + Oppo Reno + 25 yıllık Turkcell (Platinium Black + ) + Honda Jazz + Fiat kullanıcısı. |

Forum İkinci El İmzası:

| . |

Hakkımda:

|

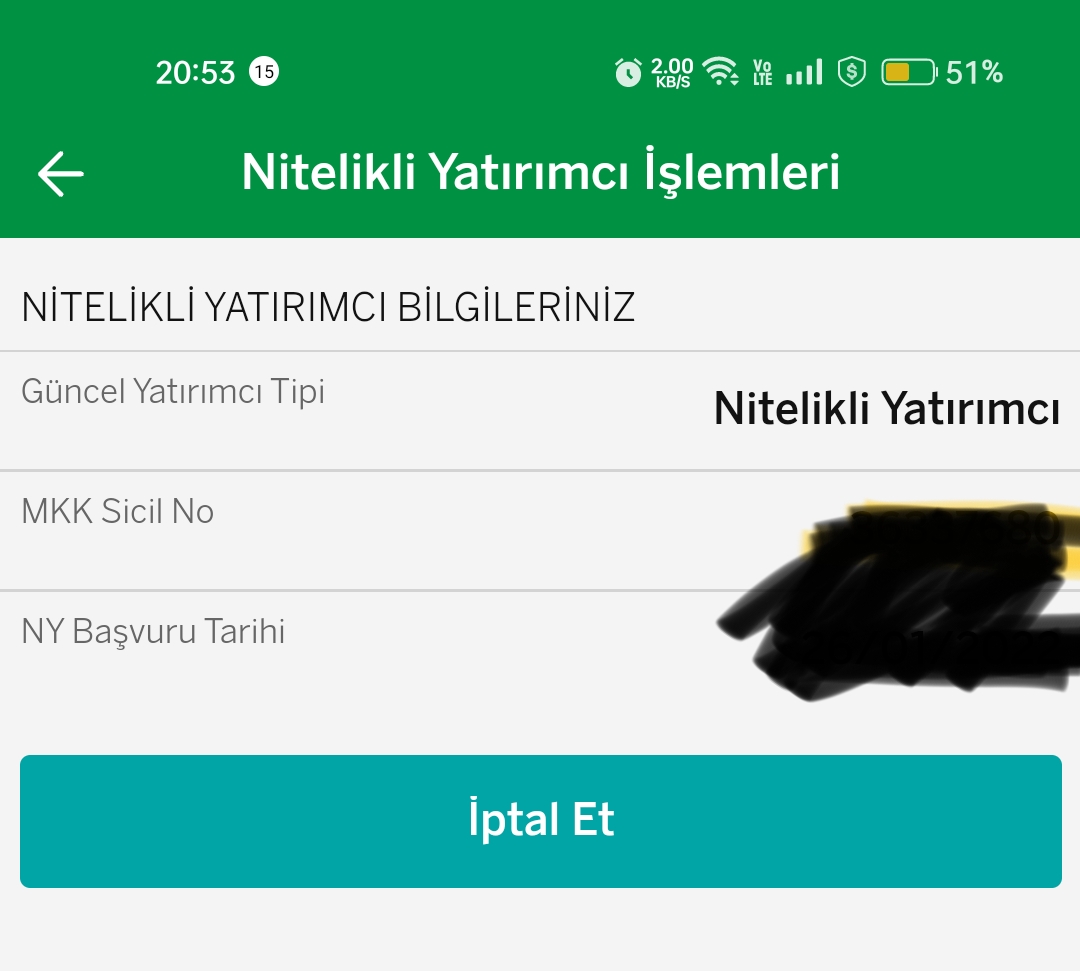

Nitelikli Borsa Yatırımcısı (Mkk sicil:36337***) / Serbest Fon Yatırımcısı / Afflied İnvestor/ Offshore Investor / Angel Investor * 19 yıllık Bilgisayar Mühendisi[Since:2004] * DonanimHaber Forumda 20. Yıl - [2003-2023] * MS-DOSta Dir,Cd dir ... komutlarıyla işlem yapmaya başlayalı 32.Yıl :)) [1991-2023] * HP Pavilion dv5-1041et & AVerTVHybridVolarHX + Oppo Reno 5 kullanıcısı. bazı kurumlar a kaziklanmamak için uzak durun yeter |

Resimler

Sistem ve Tercihleri

Bilgisayar

Notebook

Otomobil

Fiat

Otomobil

Honda

Mobil cihaz

oppo

Operatör

Turkcell

ISS

D-Smart.Net

ISS

Superonline

Takım

Galatasaray

TV

Samsung

TV

Vestel

TV

Toshiba

Klima

Alarko

Notebook

HP

GPS, Navigasyon

Garmin

Fotoğraf Ekipmanları

Nikon

Fotoğraf Ekipmanları

Canon

Motosiklet

Honda

Dünyadan Futbol

Galatasaray

Basketbol

Eskiden Ülker. Sonradan Galatasaray

İşlemci

Intel

İşlemci

Amd

Anakart

İntel

Anakart

Amd

Sabit Disk

Seagate

Ekran Kartı

Nvidia

Kombi

Vaillant

Beyaz Eşya

Samsung

Beyaz Eşya

Vestel

Beyaz Eşya

Toshiba

Formula 1

Scuderia Ferrari

Temel Bilgiler ve İstatistikler

Aktiflik: Şu anda DH’de

Nerede: Bir konuya bakıyor.

Son Giriş: 3 hafta önce

Son Mesaj Zamanı: 2 dk.

Mesaj Sayısı: 0

Gerçek Toplam Mesaj Sayısı: 0

İkinci El Bölümü Mesajları: 0

Konularının görüntülenme sayısı: 0 (Bu ay: 0)

Toplam aldığı artı oy sayısı: 0 (Bu hafta: 0)

En çok mesaj yazdığı forum bölümü: Finans Forumları

Nerede: Bir konuya bakıyor.

Son Giriş: 3 hafta önce

Son Mesaj Zamanı: 2 dk.

Mesaj Sayısı: 0

Gerçek Toplam Mesaj Sayısı: 0

İkinci El Bölümü Mesajları: 0

Konularının görüntülenme sayısı: 0 (Bu ay: 0)

Toplam aldığı artı oy sayısı: 0 (Bu hafta: 0)

En çok mesaj yazdığı forum bölümü: Finans Forumları

Mesajları

İkinci El Referansları